中国企业已进入“大航海时代”,纷纷走出国门,东南亚的印尼成了许多国内企业出海的第一站。印尼国土面积大,人口2.7亿且人口中位数低于30岁,消费能力强且劳动力资源丰富,GDP增长多年稳定在5%以上,与中国关系友好。本号将陆续发布该国的外商投资法律制度,涵盖外资准入、企业登记、外汇管理、劳动法、税收、知识产权、环保、土地、工程承包、争议解决、特殊经济区域等方面,该法律系列根据已有的公开发表的文章编辑而成。由于该国的法律法规也在不断修订中,企业在作出决策前,请进一步咨询律师。

一、引言

印度尼西亚以其丰富的自然资源、战略地理位置和蓬勃发展的消费市场成为外国直接投资(“FDI”)的目的地。然而印尼存在着复杂且变动的税收环境,直接影响着外国投资者的决策和结果。税收在决定印度尼西亚外国直接投资的可行性、盈利性和总体吸引力方面起着至关重要的作用。该国具有多方面的外国直接投资的税收法律和法规,包括与公司所得税、增值税、代扣代缴税、关税和许多其他税收有关问题的一系列条款。此外,印度尼西亚还提供各种激励和优惠措施以吸引不同部门和地区的外国投资者。然而,驾驭这一复杂的税收框架需要全面理解法律和监管环境,并能够预测和减轻潜在挑战和风险。

在这一背景下,研究印尼外国直接投资的税收法律对于试图借助该国经济潜力的投资者来说是非常必要的。而本引言主要介绍印尼外国直接投资的税收框架,包括其复杂性、挑战、机遇和对在其境内经营的投资者的影响。

在印尼,正式注册或总部设在该国境内的公司被认定为税收居民。同样,通过常设机构从事商业活动的外国企业与本国纳税人适用相同的税率,并负有分公司利润税(Branch Profit Tax)的额外义务。

印尼税收适用自我评估模式,要求纳税人自主计算、缴纳和申报他们的纳税义务。特定税种享受免税,其他税种则由官方评估和税款扣缴机制管理。作为税收管理系统的一部分,个人和公司都必须获得纳税人识别号(“NPWP”),这是由税务总局(“DGT”)签发的真实身份标识。

二、公司所得税

公司所得税(“CIT”)是印度尼西亚关于外国直接投资的税收框架内的重要内容。在印尼经营的外国公司须就其来源于印尼的应税收入缴纳企业所得税。2021年7号法《税收协调法》(“HHP Law”)第17.1.b条项下的本国和外国公司适用22%的标准企业所得税税率。

另外,印尼提供各种激励和优惠措施以吸引外国直接投资和刺激经济增长。其中一个重大激励措施是在某些行业或地区降低了企业所得税税率。特定行业(如制造业、基础设施和某些服务业)的合格投资项目可能有资格享受企业所得税税率的降低或免税期。这些激励措施旨在鼓励对优先行业和地区的投资,从而促进经济发展和创造就业机会。

此外,印度尼西亚还实施了一项免税项目以进一步激励对国家发展具有战略意义的特定行业的投资。根据该项目,符合条件的投资项目可享受一定期限的企业所得税减免,通常为5至20年(视投资的规模和重要性而定)。根据财政部条例No. 130/PMK.010/2020(“PMK-130”),公司必须满足以下要求才能获得企业所得税豁免(PMK-130第3(1)条):

1、公司必须属于先导行业(PMK-130第3(2)条、投资协调委员会2020年7号条例《先导工业产品的业务领域和类型及提供企业所得税减免便利程序条例》附件1);

2、公司是印度尼西亚法律实体;

3、公司必须进行价值不低于1000亿印尼盾的新资本投资,且该新资本投资之前从未获得免税、投资补贴和经济特区所得税优惠(无论前述申请是否获得批准);

4、公司满足负债与股权比例的要求(根据财政部条例169/PMK.010/2015,目前为4:1);

5、公司必须承诺在发布减免企业所得税决定后的一(1)年内开始实现投资计划。

同时,免税优惠的所得税减免期限规定如下(PMK-130第2(3)条):

1、价值不低于500,000,000,000印尼盾的新投资的应缴纳的企业所得税的100%;或

2、价值不低于100,000,000,000印尼盾但低于500,000,000,000印尼盾的第(1)段提及的新投资的应缴纳的企业所得税的50%。

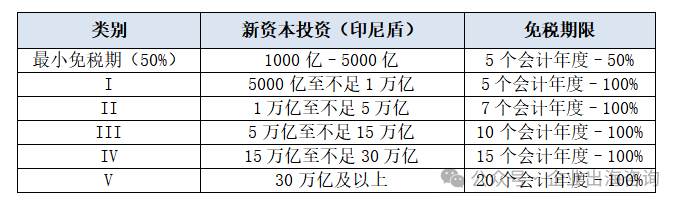

就企业所得税减免期限而言,具体规定如下(PMK-130,第2(4)条):

此外,如果一家上市公司至少有40%的实收资本在印尼证券交易所交易,并且满足一定条件,该公司可以获得低于适用的普通企业所得税税率3%的所得税减免(HPP Law第17.2.b条)。

外国投资者有必要仔细评估获得这些税收优惠的资格标准和合规要求,并应对印度尼西亚复杂的税收法律法规。适当的税收筹划以及向熟悉印度尼西亚税收制度的税务顾问或法律专家咨询可以帮助优化外国投资者的税务状况并确保遵守当地税法。

三、印度尼西亚的进口税法规

根据财政部条例No.199/2019,所有进入印度尼西亚的应税进口商品均应征收7.5%的进口税以及10%的增值税(No.199/2019第1-2条)。但存在几项进口税豁免,例如(投资指南第97页):

1、资本货物进口豁免:资本货物享受进口税豁免,主要有利于处于发展、扩张或更新阶段的公司。这些豁免涵盖多个行业,包括制造业和特定服务,如旅游、运输、医疗保健、采矿、建筑、电信和港口。合格货物包括非本地生产、不符合规格或不充分供应的货物。初始免税期为期两年,可延长两年(现代化项目中使用的机器除外)。延期取决于投资计划和实地考察结果。

2、进口生产用原材料免征进口税:进口税适用于进口生产用原材料,针对的是处于生产阶段的持有营业执照的公司。这些免税有利于从事货物生产的行业,并根据公司合规和发展情况而有所不同。达到最低许可要求并完成工业发展的公司有资格享受两年的免税,并可延长一年。当地含量为30%且从事建筑项目的公司可享受四年的免税,也可延长一年。

3、从事建设和发展公用电厂的公司进口资本货物免征进口税:从事建设和发展公用电厂的公司进口资本货物享受进口税豁免。合格受益人包括PT PLN(国家电力公司)和电力供应商营业执照持有人。这些实体必须拥有确定的营业区域以及与PT PLN签订的购电协议,或与PT PLN签订的融资租赁协议,或与PT PLN签订的在指定营业区域内的购电协议。免税期限为两年,可一次延长一年。

4、持有工程采矿合同的公司进口资本货物免征进口税:持有与政府签订的工程采矿合同(KK/PKB2B)的公司进口资本货物享受进口关税减免以及增值税豁免或缓缴。拥有工程采矿合同的公司也有资格享受这一便利,但须符合合同所列条款。公司申请时必须提交印度尼西亚能源和矿产资源部矿产和煤炭总局的推荐信。期限与工程合同条款一致,工程合同一般每年授予,并于每年12月31日到期。延期需要矿产和煤炭总局局长的推荐。

此外,印度尼西亚与进口有关的关税由财政部2023年96号条例《装运进出口的关税、消费税和税收规定》管理。根据《关税条例》,进口税价值可根据每次进口物项的价值不同而不同,具体以货物进口通知单、发货通知单以及补充海关单据(如发票、提单、装箱单等)为基础确定。

四、结论

总之,印度尼西亚提供了一个全面的免税和激励政策框架,专门用于促进外国直接投资和促进不同行业的经济发展。这些激励政策涵盖企业经营的各个阶段,从开发和扩张到生产和建设项目。首先是企业所得税减免和税收优惠计划,以鼓励对印度尼西亚的更大投资,以及进口税减免,从而促进在印度尼西亚的国际贸易。例如,进口税免税扩大到进行开发或参与公共用途电厂建设的公司的资本货物进口,同时对与政府持有工程采矿合同(KK/PKB2B)的公司提供免税或减税。享受这些激励政策通常需要满足特定条件,如持有相关营业执照、遵守合同约定以及满足最低当地含量要求。每件进口货物的价格均需根据财政部2023年96号条例《装运进出口的关税、消费税和税收规定》确定。

此外,这些激励政策的期限通常与相关合同条款或监管规定挂钩,延期须经监管批准。这些激励政策不仅吸引了外国投资,也刺激了国内工业增长、提高了印度尼西亚在全球市场上的竞争力。通过便利重要货物和设备的进口,提高了运营效率、降低成本并促进可持续经济发展。公司必须遵守监管要求并履行合同义务,以确保持续享受这些鼓励政策,从而最大化其潜在利益、促进印度尼西亚的长期经济繁荣。

本文由印度尼西亚AGA律师事务所Fara Aliftisha Maharani律师撰写、管理合伙人Andika Edwin律师审核,并经李新立律师团队翻译及整理。

【参考文件】

Ministry of Investment/Indonesia Investment Coordinating Board. 2019. Indonesia Investment Guidebook.

Law Number 7 of 2021 concerning Harmonization of Tax Regulations (Indonesia) , https://peraturan.bpk.go.id/Details/185162/uu-no-7-tahun-2021

Regulation of the Minister of Finance of the Republic of Indonesia Number 199 /PMK.010/2019 Concerning Customs, Excise and Tax Provisions on Imported Goods (Indonesia) , https://jdih.kemenkeu.go.id/fullText/2019/199~PMK.010~2019Per.pdf

Minister of Finance Regulation Number 130/PMK.010/2020 of 2020 concerning Providing Corporate Income Tax Reduction Facilities, https://peraturan.bpk.go.id/Details/148016/pmk-no-130pmk0102020

Investment Coordinating Board Regulation Number 7 of 2020 concerning Details of Business Fields and Types of Pioneer Industrial Production and Procedures for Providing Corporate Income Tax Reduction Facilities , https://peraturan.bpk.go.id/Details/169078/peraturan-bkpm-no-7-tahun-2020

Minister of Finance Regulation Number 169/PMK.010/2015 of 2015 concerning Determining the Amount of Comparison Between Debt and Company Capital for the Purposes of Calculating Income Tax, https://peraturan.bpk.go.id/Details/116077/pmk-no-169pmk0102015